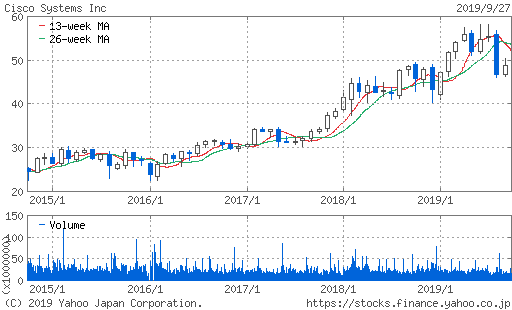

シスコシステムズは高配当株でありながら株価も堅調

シスコシステムズの含み益が+93%となり、購入時よりもほぼ倍の株価となりました。

CSCO シスコシステムズは、アメリカの超有名なネットワーク機器メーカーです。

企業や大学、病院などで使われている業務用のスイッチやルータ、無線関連製品を製造、販売しています。

増配が続いている

| 配当落ち日 | 配当金(USD) |

| Oct, 2019 | 0.35 |

| Jul, 2019 | 0.35 |

| Apr, 2019 | 0.35 |

| Jan, 2019 | 0.33 |

| Oct, 2018 | 0.33 |

| Jul, 2018 | 0.33 |

| Apr, 2018 | 0.33 |

| Jan, 2018 | 0.29 |

| Oct, 2017 | 0.29 |

| Jul, 2017 | 0.29 |

| Apr, 2017 | 0.29 |

| Jan, 2017 | 0.26 |

出典:morningstar.com

シスコシステムズは増配が続いていながらも、株価も堅調に推移しています。

しかし、2019年8月に発表した決算では、2019年5~7月期決算は市場予想を上回りましたが、8~10月期の業績見通しが、売上高が0~2%増と、3%程度の増加を見込んでいた市場予想を下回り下落しました。1株利益(EPS)は0.80~0.82ドルと市場予想の0.83ドルを下回っています。

これは米中貿易摩擦による影響を懸念した、悲観的な見通しとなっています。

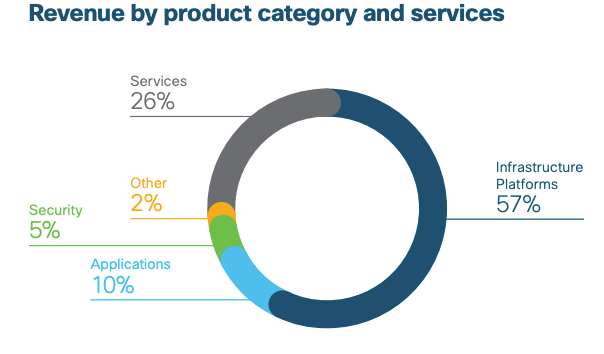

カテゴリー別売上構成

製品カテゴリー

・インフラプラットフォーム

・アプリケーション

・セキュリティ

・サービス

「インフラ・プラットフォーム」はCatalystシリーズなどスイッチやルーター、データセンター関連製品を取り扱っています。売上高の6割弱を占めます。

「アプリケーション」は電話会議システムやWeb会議、IoT関連、2017年に買収したアプリケーション性能管理(APM)ソフトのアップダイナミクス(AppDynamics)などです。

「セキュリティ」はコンピューターをウイルスやハッキングから守る統合脅威管理システム、ポリシー設計、アクセス管理などです。

「サービス」はテクニカルサポートを行う部門です。売上高の約4分の1を占める事業で、後述しますが意外と重要性は高いです。

ネットワーク機器は壊れていなくても買換えが行われる

ネットワーク機器を購入する際は、通常保守契約を結びます。

保守契約が切れると、メーカからのサポートが一切受けられなくなる為です。

ネットワーク機器の保守契約は5年や長くても7年といった期間となる為、ユーザーは保守期間を考慮した計画を建て、買い換える必要があるのです。

もちろん7年という期間で、新しい技術が生まれ、市場状況は変化します。

その為、シスコシステムズの「サービス」売上の26%は非常に手堅い収益となります。

箱売りからサブスクリプション型のビジネスモデルへ変化

同社の従来からあるビジネスモデルは、Csco シスコシステムズが製品を開発、製造販売し、パートナー(SIer)が顧客へ提案・構築・保守を行うというビジネスモデルでした。

IT業界では、ただ製品を売るだけではなく、サービスを提供し収益を上げるというビジネスモデルへの転換が各企業で行われています。

マイクロソフト(MSFT)のオフィスソフトでは、パッケージ版OfficeからOffice365へ。

アドビシステムズ(ADBE)では、デザイナー向けソフトのPhotoshopやIllustratorはパッケージ版が廃止され、サブスクリプション版のAdobe Creative Cloudのみとなりました。

同社では、Catalystシリーズといった製品の販売だけでなく、ソフトウェアやサービスの売上が順調の伸びています。

渡辺直美さんを起用したプロモーション

パートナーを通しての販売が一般的だった同社ですが、渡辺直美さんを起用したTV CMを放送しており、メーカ (シスコシステムズ)が直接顧客と接点持つ営業手法へと転換している様に見受けられます。代理店経由で行わずに直接販売する営業手法はハイタッチ営業と言われています。

2020年東京オリンピックのスポンサーシップ契約を締結し、契約カテゴリー「ネットワーク製品」としてオフィシャルパートナーにもなっています。

また、端末台数25台程度の小規模用途向けにクラウド管理型(サブスクリプション)の無線LANアクセスポイントである、Meraki Goをインターネット通販Amazonでの販売を開始しています。